ทำความรู้จัก Negative income tax หรือ NIT คืออะไร? ใช้ระบบภาษีลดความเหลื่อมล้ำ รัฐบาลหวังแก้จนคนไทย คนรายได้น้อย เปิดแนวคิด เป้าหมาย ประโยชน์เป็นอย่างไร

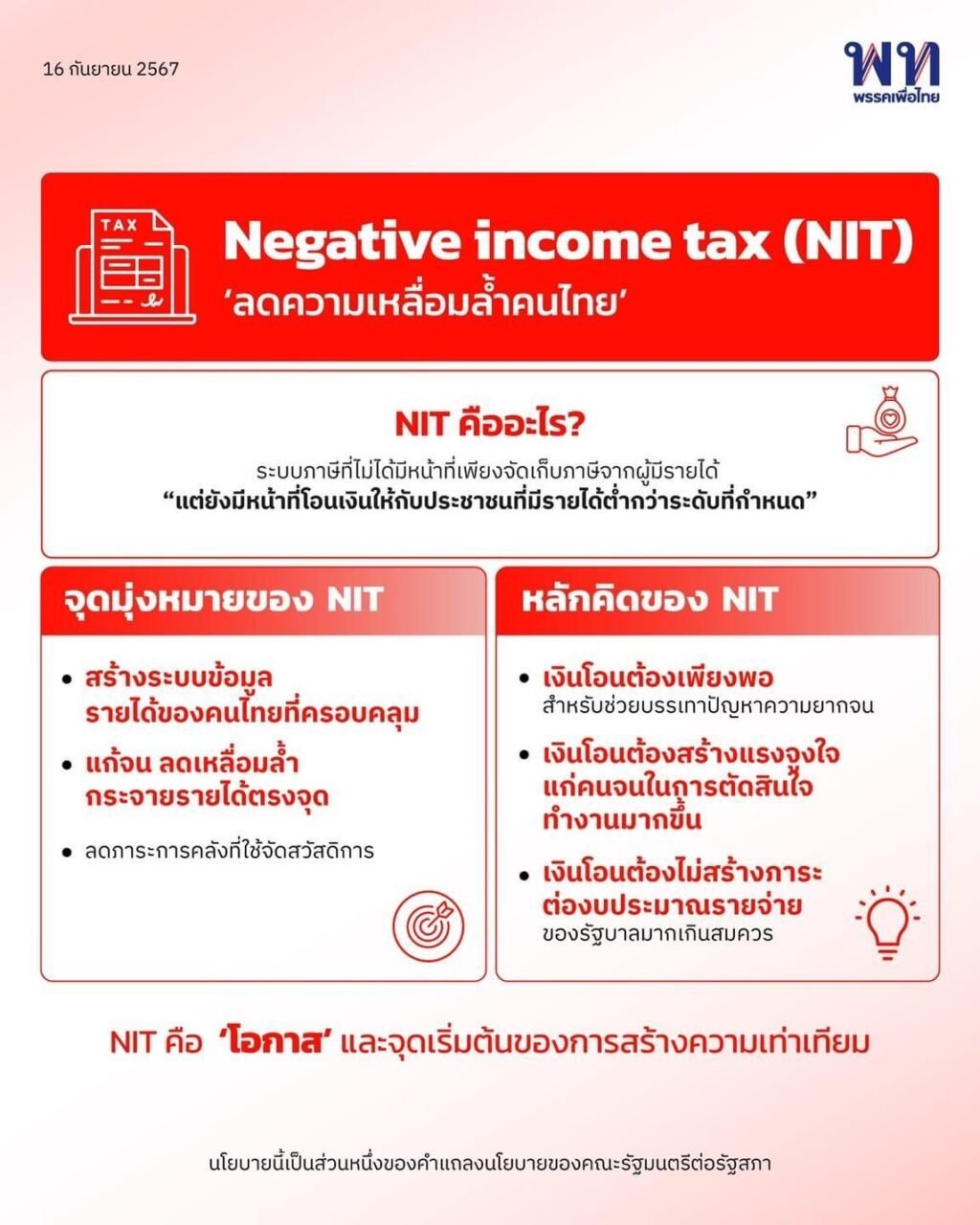

มารู้จักกับ NIT หรือ Negative income tax คืออะไร? หมายถึง ระบบภาษีที่ไม่ได้มีหน้าที่เพียงจัดเก็บภาษีจากผู้มีรายได้ แต่ยังมีหน้าที่โอนเงินให้กับประชาชนที่มีรายได้ต่ำกว่าระดับที่กำหนด

Negative income tax (NIT) เป็นนโยบายรัฐบาลแพทองธาร ชินวัตร นายกรัฐมนตรี เป็นส่วนหนึ่งของคำแถลงนโยบายของคณะรัฐมนตรีต่อรัฐสภา

รายละเอียดเพิ่มเติม “พรรคเพื่อไทย” ระบุว่า Negative income tax (NIT) “ลดความเหลื่อมล้ำคนไทย” คําแถลงนโยบายของคณะรัฐมนตรี นางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี แถลงต่อรัฐสภา 12 กันยายน 2567

รัฐบาลมองเห็นถึง 9 ความท้าทายที่ประเทศไทยต้องเผชิญหลายด้าน และพร้อมที่จะประสานทุกพลังจากทุกภาคส่วน เปลี่ยนความท้าทายให้กลายเป็นความหวัง โอกาส และความเสมอภาคทางเศรษฐกิจและสังคม ด้วย 10 นโยบายเร่งด่วน และนโยบายระยะกลางและระยะยาว 3 ด้าน

หนึ่งในนั้นคือ “รัฐบาลจะเปลี่ยนโครงสร้างทางภาษีครั้งใหญ่ที่ให้ความสำคัญกับการกระจายรายได้” โดยศึกษาความเป็นไปได้ ของการปฏิรูประบบภาษี ไปสู่แบบ Negative Income Tax “ผู้มีรายได้น้อยจะได้รับเงินภาษีคืน เป็นขั้นบันได” ตามเกณฑ์ที่กำหนด

ทำความรู้จัก Negative income tax (NIT) เงินโอน แก้จน คนขยัน

จากบทความเสนอในงานสัมมนาวิชาการประจำปีของสำนักงานเศรษฐกิจการคลัง “เศรษฐกิจการคลังไทย: ความท้าทาย การปฏิรูป และความยั่งยืน”

NIT คืออะไร?

NIT คือ ระบบภาษีที่ไม่ได้แค่จัดเก็บภาษีจากผู้มีรายได้ แต่ยังทำหน้าที่โอนเงินให้กับประชาชนที่มีรายได้น้อยกว่าระดับที่กำหนด

โดยพื้นฐานแล้ว เมื่อประชาชนมีรายได้ต่ำกว่าระดับที่กำหนด รัฐบาลจะไม่เรียกเก็บภาษีจากผู้มีรายได้น้อย และในทางกลับกัน จะจ่ายเงินให้แทนเพื่อลดปัญหาความยากจน

แนวคิดนี้มาจากการเสนอของนักเศรษฐศาสตร์ชาวอเมริกัน Milton Friedman ซึ่งเสนอว่ารัฐควรลดการใช้ทรัพยากรและเวลาผ่านระบบสวัสดิการที่ซับซ้อน และหันมาใช้การโอนเงินสดโดยตรงกับประชาชนแทน

จุดมุ่งหมายของ NIT

1.เป็นแรงจูงใจให้คนไทยทุกคนรายงานรายได้ของตนเอง

จะทำให้ภาครัฐมีระบบข้อมูลรายได้ของคนไทยที่ครอบคลุมมากขึ้น

2.แก้จน ลดเหลื่อมล้ำ กระจายรายได้อย่างตรงจุด

NIT เน้นการช่วยเหลือประชากรที่อยู่ในกลุ่มรายได้ต่ำสุด จะช่วยให้การโอนเงินไปยังกลุ่มผู้มีรายได้ต่ำเป็นไปอย่างมีประสิทธิภาพ ทำให้รัฐสามารถจัดการปัญหาความยากจนได้ดียิ่งขึ้น

3.ช่วยลดภาระทางการคลังที่ใช้สำหรับจัดสรรสวัสดิการ

ที่ผ่านมาระบบการจัดสวัสดิการในประเทศไทยมีความซ้ำซ้อนสูง หลายครั้งมีปัญหาในการจัดสรรสวัสดิการไปสู่ผู้ที่ไม่ได้ต้องการจริง ๆ หรือทำให้ประชาชนรอรับเงินสวัสดิการเพียงอย่างเดียวแทนที่จะพยายามหารายได้เองด้วย

แต่เนื่องจากประชาชนที่ได้รับเงินช่วยเหลือผ่านระบบ NIT จะยังคงต้องทำงาน ไม่ได้อยู่ในระบบสวัสดิการที่ให้ โดยไม่มีเงื่อนไข ดังนั้น การใช้ NIT จึงช่วยลดภาระงบประมาณด้านสวัสดิการของภาครัฐ

หลักคิดของ NIT

1.เงินโอนต้องเพียงพอ สำหรับช่วยบรรเทาปัญหาความยากจน

2.เงินโอนต้องสร้างแรงจูงใจแก่คนจนในการตัดสินใจทำงานมากขึ้น

3.เงินโอนต้องไม่สร้างภาระต่องบประมาณรายจ่ายของรัฐบาลมากเกินสมควร

กลไกของ NIT

1.รัฐบาล ระบุตัวตนคนไทยที่ยากจนและสมควรมีสิทธิได้รับความช่วยเหลืออย่างแท้จริง โดยอาจใช้เส้นความยากจนเป็นเครื่องมือ และอาจอยู่ในวัยแรงงาน อายุน้อยกว่า 60 ปี

2.กำหนดอัตราเงินโอน

3.อาจต้องออกกฎหมายหรือแก้ไขกฎหมายบางฉบับ เพื่อรองรับหลักการ NIT

ประโยชน์ NIT : Negative Income Tax จะส่งผลลัพธ์อย่างไร?

ในอนาคตเมื่อเศรษฐกิจโตขึ้นเรื่อยๆ จากนโยบายต่างๆ ของรัฐ ประชาชนได้ผ่านการ reskill upskill อย่างที่ตลาดต้องการประชาชนจะค่อยๆ เคลื่อนตัวขึ้นมาในระดับรายได้ที่สูงขึ้น จนกระทั่งอยู่พ้นจุดที่ต้องการการสนับสนุนจากภาครัฐจะทำให้รัฐได้มาซึ่งฐานภาษีที่เข้มแข็ง ที่จะนำไปสู่สวัสดิการที่ยั่งยืนต่อไป

NIT ในต่างประเทศเป็นอย่างไร?

มีหลายประเทศที่ประยุกต์ใช้ NIT ตามสภาพเศรษฐกิจและสังคม รวม 9 ประเทศ ได้แก่ สหรัฐอเมริกา นิวซีแลนด์ สหราชอาณาจักร อิสราเอล ออสเตรเลีย เกาหลีใต้ สวีเดน แคนาดา และสิงคโปร์

ที่มา : พรรคเพื่อไทย

2024-09-18

2024-09-18